Vào tháng 6 năm 2022, Bộ Nông nghiệp Hoa Kỳ đã công bố báo cáo về “Tác động và hậu quả của việc tăng giá trên thị trường phân bón toàn cầu”. Báo cáo này xem xét bối cảnh phân bón toàn cầu, tập trung vào ba nhóm phân bón vĩ mô chính - nitơ, phốt pho và kali (NPK). USDA đã kiểm tra 5 nhà cung cấp và sử dụng phân bón lớn, các nhà xuất khẩu và nhập khẩu lớn, tác động của việc Nga xâm lược Ukraine; và thảo luận về giá vé của Hoa Kỳ so với các quốc gia khác.

Nội dung báo cáo như sau:

Nội dung báo cáo như sau:

1. Giá phân bón toàn cầu đang đạt mức kỷ lục

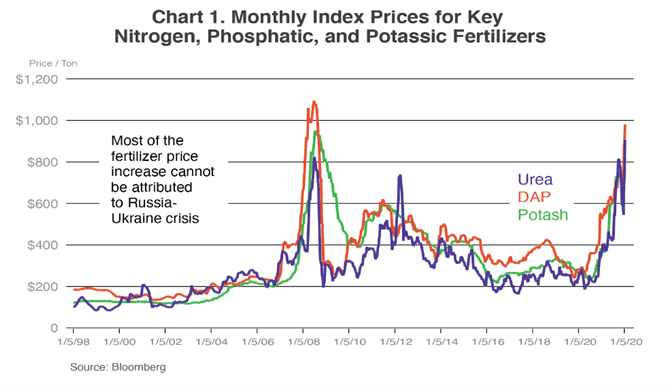

Giá phân bón toàn cầu đang đạt mức kỷ lục và có thể sẽ tiếp tục tăng trong suốt và sau năm 2022. Giá phân bón chiếm gần 1/5 chi phí tiền mặt cho nông trại của Hoa Kỳ, với tỷ trọng thậm chí còn lớn hơn cho các nhà sản xuất ngô (36%) và lúa mì (35%).

Sự gia tăng giá phân bón hiện tại bắt đầu từ năm 2021 với giá khí đốt tự nhiên tăng cao, đặc biệt là ở châu Âu, dẫn đến việc giảm sản lượng phân đạm làm từ amoniac. Hơn nữa, việc tăng giá than ở Trung Quốc dẫn đến việc cắt giảm lượng điện khiến một số nhà máy sản xuất phân bón giảm sản lượng. Điều này dẫn đến việc Trung Quốc áp đặt hạn ngạch đối với xuất khẩu phân bón, đặc biệt là phốt phát, cho đến tháng 6 năm 2022, với lý do cần đảm bảo sự sẵn có trong nước và an ninh lương thực. Việc Trung Quốc ngừng xuất khẩu phân bón đã làm giảm đáng kể nguồn cung toàn cầu. Đại dịch Covid-19 đã gây ra căng thẳng trên toàn thế giới đối với chuỗi cung ứng và việc Nga xâm lược Ukraine vào năm 2022 càng làm trầm trọng thêm các vấn đề về chuỗi cung ứng.

Biểu đồ giá phân bón N, P, K từ 1998 đến nay

2. Triển vọng nguồn cung phân bón

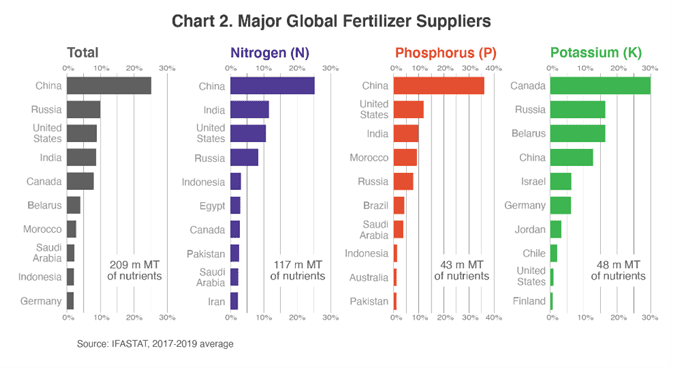

Các nước Trung Quốc, Nga, Hoa Kỳ, Ấn Độ và Canada sản xuất hơn 60% lượng phân bón trên thế giới. Trong đó, Nga và Hoa Kỳ mỗi nước sản xuất khoảng 10% lượng phân bón toàn cầu, còn Trung Quốc thì sản xuất chiếm khoảng 25%.

Mức độ tập trung trong sản xuất tăng lên với các thành phần riêng lẻ của phức hợp NPK. Mười quốc gia sản xuất lần lượt 71, 86 và 95% phân bón N, P và K. Phốt pho và kali là những khoáng chất được khai thác; dự trữ cho nên không có sẵn ở nhiều quốc gia.

- Phốt pho:

Trung Quốc sản xuất hơn một phần ba lượng phốt pho của thế giới, tiếp theo là Hoa Kỳ, Ấn Độ, Maroc và Nga, tương ứng. Tổng hợp lại, 5 quốc gia này sản xuất hơn 3/4 nguồn cung phốt pho toàn cầu.

- Kali: Sản xuất kali là tập trung nhiều nhất

Hai phần ba tổng lượng kali dự trữ chỉ được cung cấp bởi ba quốc gia: Canada, Nga và Belarus. Canada sản xuất khoảng một phần ba nguồn cung cấp kali toàn cầu, trong khi Nga và Belarus kết hợp sản xuất phần ba còn lại. Hoa Kỳ là nước sản xuất đáng kể nitơ và phốt pho.

Biểu đồ tỷ trọng nguồn cung phân bón N, P, K toàn cầu

3. Phân bón được sử dụng ở đâu và như thế nào?

Trong khi sản xuất phân bón tập trung cao độ, thì việc sử dụng phân bón được phân bổ rộng rãi trên toàn cầu.

Dựa trên số liệu trung bình 3 năm (2017-2019) từ Hiệp hội Phân bón Quốc tế (IFA):

- Trung Quốc là nước sử dụng phân bón lớn nhất, sử dụng gần 1/4 nguồn cung phân bón toàn cầu.

- Ấn Độ là nước sử dụng lớn thứ hai. Phần lớn việc sử dụng của Ấn Độ được thúc đẩy bởi việc Chính phủ Ấn Độ trợ cấp nhiều cho phân bón.

- Hoa Kỳ chiếm khoảng 10% lượng sử dụng phân bón toàn cầu với hầu hết được sử dụng trong sản xuất ngũ cốc và hạt có dầu.

4. Ngành phân bón dễ bị gián đoạn do có ít nhà xuất khẩu

- Năm quốc gia/ khu vực xuất khẩu hơn 60% tất cả các loại phân bón là: Nga, Canada, Liên minh Châu Âu, Trung Quốc và Belarus.

- Năm quốc gia/ khu vực xuất khẩu khoảng 60% lượng phân đạm là: Liên minh Châu Âu, Trung Quốc, Nga, Qatar và Ả Rập Saudi.

- Năm quốc gia/ khu vực xuất khẩu hơn 75% phân bón phốt pho là: Trung Quốc, Nga, Liên minh Châu Âu, Maroc và Hoa Kỳ.

- Năm quốc gia/ vùng lãnh thổ xuất khẩu hơn 90% lượng phân kali - Canada, Nga, Belarus, Maroc và Hoa Kỳ.

Biểu đồ tỷ trong xuất khẩu phân bón N, P, K toàn cầu

Các lệnh trừng phạt kinh tế đối với Nga và các biện pháp trừng phạt trực tiếp đối với kali của Belarus đang tác động tiêu cực đến nguồn cung kali toàn cầu. Ukraine là nước sản xuất ngũ cốc và hạt có dầu, một nước nhập khẩu 65% lượng phân bón từ Nga và Belarus. Tác động trực tiếp của cuộc xung đột giữa các quốc gia này là sự thiếu hụt cả phân bón và lương thực trên thị trường thế giới.

Để đối phó với chi phí đầu vào cao, một số nhà sản xuất đã chọn giảm diện tích gieo hạt, trồng ngô, tăng diện tích trồng cây họ đậu như đậu tương hoặc đậu để tận dụng khả năng cố định N của những loại cây trồng đó. Điều này làm tăng thêm tình trạng thiếu lương thực toàn cầu. Với mức giá tương đối cao hiện nay của các mặt hàng - ngô, lúa mì và đậu tương - có thể có biên lợi nhuận hợp lý, mặc dù giá đầu vào (phân bón) cao.

Triển vọng toàn cầu cho năm 2023 có thể còn thảm khốc hơn. Khi chiến tranh Nga-Ukraine tiếp tục và nguồn cung phân bón vẫn còn hạn chế, giá cao có thể sẽ tác động sâu sắc hơn đến các quyết định trồng trọt năm 2023.

Nguồn: tổng hợp từ báo Fertoz